Abstrakt

Prezentowane opracowanie ma na celu przybliżenie tematyki militarnego potencjału państw Azji Centralnej, zwłaszcza pod kątem rynku broni i inwestycji w modernizację sił zbrojnych. W opracowaniu dokonano analizy sytuacji militarnej poszczególnych republik, jak również przedstawiono zmiany jakie zachodziły w tym regionie wraz ze zmieniającymi się uwarunkowaniami geopolitycznymi od czasu upadku ZSRR. Zwrócono też uwagę na wzrastające znaczenie Chin na rynku broni w Azji Centralnej, co może być zapowiedzią znaczących zmian w strukturze wpływów w regionie. Poruszane zagadnienia są szczególnie ważne dla regionu w świetle amerykańsko-afgańskiego porozumienia z Doha, w którym Waszyngton zobowiązuje się do ostatecznego wycofania sił wojskowych z Afganistanu do końca kwietnia 2021 roku.

Słowa kluczowe: rynek broni, przemysł zbrojeniowy, Azja Centralna, przemysł obronny

Abstract

The aim of the paper is to investigate the military potential of the Central Asian Republics, focusing mainly on the local arms market and investments in army modernization. The main part of this paper analyses the military situation in the former soviet republics as well as presents regional improvement spurred by geopolitical changes that followed collapse of the Soviet Union. The following article also mentions China’s growing importance on the Central Asia arms market which may signal altering the balance of power in the region. The above mentioned issues are of particular importance for this region in the light of the US-Taliban deal signed in Doha in February 2020, which involves the Washington declaration of the ultimate withdrawal of US troops from Afghanistan by the end of April 2021.

Key words: weapon market, arms industry, Central Asia, defense industry

Wstęp

Zbrojne starcia, armie i przemysł zbrojeniowy jest sprawnie funkcjonującym systemem towarzyszącym rozwojowi ludzkości, bez przeszkód współistniejącym z zasadami humanizmu, humanitaryzmu i oczekiwania pokojowego współistnienia. Produkcja broni to jeden z najbardziej intratnych legalnych biznesów w historii świata, w dodatku nie poddający się zmianom światowych trendów czy modzie. W jego rozwijaniu nie przeszkadza często i mocno akcentowane przez światowych polityków osiąganie stopnia rozwoju cywilizacyjnego, bez wojen i przemocy międzypaństwowej. Przemysł ten nie zanika, a jedynie ewoluuje wraz z zaawansowaniem technicznym i technologicznym naszej cywilizacji.

To właśnie rozwój technologii i poziom zaawansowania, z którym wiążą się coraz kosztowniejsze badania i jednak kurczący się rynek zbytu, wpływają na zmiany w strukturze i przychodach państw eksportujących rozmaite środki eliminacji zdolności bojowej przeciwnika czy siły żywej. Bez wątpienia to właśnie eskalacja wyścigu zbrojeń między USA a ZSRR przyspieszyła upadek tej drugiej potęgi i zmieniła światowy układ sił. Nie oznacza to jednak, że Rosja wypadła z gry. Wręcz przeciwnie, jej zbliżenie z wyrastającymi na globalnego gracza Chinami, ukształtowało nowy system światowy, daleki od pielęgnowanej przez Biały Dom wizji unipolarnego świata.

Zaawansowanie technologiczne nowoczesnych metod eliminacji przeciwnika wiąże się z wysokimi nakładami i czasochłonnymi badaniami, a to oczywiście wpływa na wysoką cenę produktu finalnego. Wysokie wymagania przedprodukcyjne sprawiają, że tylko nieliczne państwa są w stanie zaoferować taką broń, jak również niewiele rządów stać na jej zakup. To z kolei skutkuje istnieniem znacznie większej grupy producentów broni prostej i niekoniecznie nowoczesnej, ale za to na tyle taniej, by stała się dostępna dla większości państw.

Wartość sprzedanej na świecie broni podlega wahaniom, po wysokim wolumenie lat 80., nastąpił koniec wyścigu zbrojeń i wygaszenie proxy war, co skutkowało spadkiem zapotrzebowania na broń w latach 90. Jednak wraz ze wzrostem mocarstwowości Chin i Indii, rynek broni zaczął przeżywać kolejna fazę rozkwitu, który przekłada się nie tyle na sprzedane ilości, ile na jej zaawansowanie, a więc i odpowiednio wysoką cenę. Według Sztokholmskiego Instytutu Badań nad Pokojem, w latach 2015-2019 zanotowano 5,5% wzrost rynku broni w stosunku do okresu 2010-14 i najwięcej na tym skorzystali Amerykanie, zwiększając wolumen sprzedaży aż o 23% i udział w rynku do 36% (SIPRI, 2020).

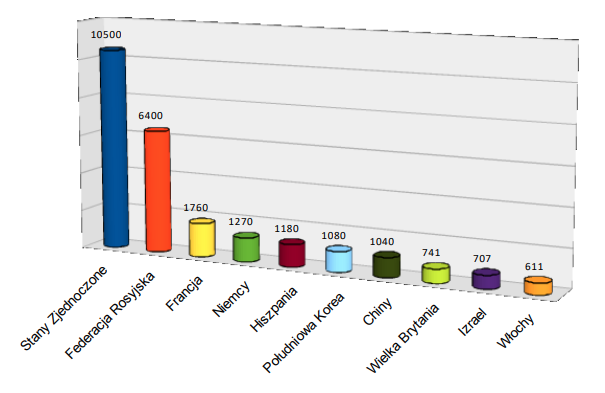

Czołówka producentów/eksporterów broni pozostaje praktycznie bez zmian, ale zmianie znaczącej ulegają dzielące ich różnice w przychodach. Największy światowy sprzedawca broni, Stany Zjednoczone, w ostatnich pięciu latach sprzedały broń o wartości o 76% większą, niż druga w tym rankingu Rosja, która jako jedyna z czołówki zanotowała spadek sprzedaży i to aż o 18%. Znacząco zbliżyła się do niej trzecia w zestawieniu Francja, która zanotowała 72% przyrost przychodów. Na czwartym miejscu pozostają Niemcy ze wzrostem sprzedaży o 17%. Największe wzrosty sprzedaży zanotowały natomiast Izrael o 77% i Korea Południowa o 143% (Vercellone, 2020), która dzięki temu awansowała na 6. pozycję, wypychając z pierwszej dziesiątki Holandię (McCarthy, 2019).

Wykres 1. Struktura największych eksporterów broni w 2018 r. (dane w mld USD)

Źródło: Opracowanie własne na podstawie www.army-technology.com/features/arms-exports-by-country/

Z oczywistych względów, regionalna struktura importu jest skorelowana z dwoma kluczowymi czynnikami: poziomem potencjalnego zagrożenia i możliwościami finansowymi. Nie jest więc trudno przewidzieć, że dominującymi importerami będą kraje dysponujące największymi budżetami i aspirujące do potęg co najmniej regionalnych oraz grupa zamożnych krajów, położonych w newralgicznym i wstrząsanym konfliktami regionie. Do pierwszej grupy należy zaliczyć Indie i Chiny, drugą natomiast stanowią eksporterzy surowców energetycznych z Bliskiego Wschodu (Arabia Saudyjska, Zjednoczone Emiraty Arabskie). Choć pozornie może się wydawać, że dwa wcześniej wspomniane kraje ze względu na znacznie większą populacje i zajmowane terytorium będą wiodącymi importerami. Tymczasem to właśnie bliskowschodnie państwa generują aż 35% wartości globalnego importu broni, w dodatku są najbardziej obiecującym rynkiem dla przyszłych dostaw, bowiem wartość zakupów w latach 2015-19 wzrosła o 61% w stosunku do lat 2010-14. Zdecydowanym liderem, nie tylko w tej grupie państw, ale i na świecie jest Arabia Saudyjska (udział 12%, lata 2010-2014 5%), której wydatki na broń z importu wzrosły o 130% porównując powyższe pięciolatki (SIPRI, 2020). Na drugim miejscu uplasowały się Indie (udział 9.2%), które choć są coraz bardziej znaczącym producentem broni, to jednak bardziej zaawansowany technologicznie wciąż muszą eksportować. Warto dodać, że w latach 2010-14 to Indie były dominującym importerem z udział 15%. Na trzecie miejsce awansował Egipt (5.8%), który w ciągu ostatnich 5 lat potroił wartość importu. Natomiast Chiny, z udziałem 4.3%, zajęły miejsce 5 (spadek z 3.) (Statista, 2020 oraz SIPRI, 2015). W przypadku Indii i Chin, obserwowany spadek importu wynika przede wszystkim z coraz większego zaawansowania technologicznego krajowych produkcji, głównie dzięki kooperacji z Rosją.

Wydatki Azji Centralnej w sferze militarnej

Na tle globalnych wydatków na wzmocnienie potencjału militarnego, które wyniosły 1 822 mld USD w 2018 r. (SIPRI, 2019), Azja Centralna ma marginalny udział ok. 0,16% (obliczenia własne w oparciu o dane World Bank, 2020). Niemniej, ten właśnie region z uwagi na jego strategiczne geopolityczne znaczenie w Azji i w relacjach Eurazjatyckich jest obszarem rosnącego zainteresowania państw-eksporterów broni, zwłaszcza Rosji, Stanów Zjednoczonych i Chin. Dostawy broni są bowiem skutecznym mechanizmem wzmacniania wpływów przez eksporterów w państwach-importerach, zwłaszcza gdy są powiązane z aktywnym podnoszeniem zdolności militarnych lokalnych armii np. poprzez wspólne ćwiczenia wojskowe czy zapewnianie szkoleń w elitarnych uczelniach wojskowych dla kadry oficerskiej.

Wydatki zbrojeniowe w poszczególnych republikach są dość trudne do jednoznacznego określenia. Przede wszystkim określenie konkretnych kwot przeznaczanych na uzbrojenie w ramach całego budżetu jest dość trudne, bowiem rzeczywiste dane są zazwyczaj utajniane lub zafałszowane. Wydatki najuboższych finansowo republik, Kirgistanu i Tadżykistanu, są oczywiście najniższe w regionie. W przypadku pierwszej z republik szacowane są na poziomie 1,57% PKB (Trading Economics, 2020), 121.2 mln USD (World Bank, 2020) w 2018 r. Z drugim państwem sprawa jest o tyle utrudniona, że autorytarny rząd prezydenta E. Rahmona utajnia dane na ten temat. Szacunki określają rząd wielkości tych środków na 1.19% PKB w 2017 r. (Moody’s Analytics, 2019), czyli ok. 85 mln USD. Na 2020 r. wydatki obu państw na ten cel są szacowane odpowiednio na 233 i 79 mln USD (Treading Economics, 2020). W przypadku Tadżykistanu wartość nabywanego sprzętu wojskowego będzie zapewne wyższa, bowiem Rosja zapowiedziała wsparcie finansowe dla Duszanbe (o czym dalej). Niewątpliwie podobnego wsparcia Kreml udzieli też Kazachstanowi czy Kirgistanowi, a być może i Uzbekistanowi, licząc na przychylność prezydenta Mirzijojewa dla członkostwa w OUBZ. Ponadto trzeba też wziąć pod uwagę problem niejednoznaczności cen sprzętu wojskowego, bowiem członkowie OUBZ kupują go od Rosji po cenie niższej od rynkowej, a więc sumaryczna wartość tych zakupów będzie w istocie wyższa od poniesionych kosztów.

Oszacowanie wydatków Turkmenistanu w tym obszarze jest praktycznie niemożliwe, gdyż dane te są ściśle tajne, co jest oczywistym następstwem autorytarnego systemu rządów. Ponadto, rzeczywiste wydatki na cele zbrojeniowe mogą znacząco odbiegać od zakładanych, z uwagi na obserwowany od początku 2020 r. spadek światowych cen surowców energetycznych, głównego produktu eksportowego republiki i źródła dochodów budżetowych. Szacowane wydatki wojskowe republiki w 2018 r. to ok. 200 mln USD (Caspian News, 2018).

W przypadku najbogatszych republik regionu, Uzbekistanu i Kazachstanu, wydatki budżetowe na sferę militarną są zdecydowanie wyższe. Według Banku Światowego w 2018 r. Uzbekistan wydał na ten cel 3,56% PKB (www.worldbank.com), co daje kwotę ok. 1,8 mld USD. Oczywiście w tej kwocie zawierają się wszystkie koszty poniesione na cele wojskowe, w tym utrzymanie armii czy niezbędne modernizacje. Niemniej w 2020 r. to właśnie Uzbekistan może stać się liderem inwestycji zbrojeniowych w regionie, wyprzedzając Kazachstan. Taka prognoza ma swoje uzasadnienie w istnieniu trzech przyczyn. Po pierwsze Taszkent od dwóch lat, a więc od czasu dynamicznych reform prezydenta Mirzijojewa, notuje najwyższe wzrosty PKB i w tym też okresie systematycznie zwiększał budżet obronny do docelowych 4% PKB (The Tashkent Times, 2018). Drugim czynnikiem jest wzrost potencjalnego zagrożenia ze strony sąsiedniego Afganistanu, w związku z amerykańsko-talibański porozumienie z Doha o ostatecznym wycofaniu US Army. Trzecim elementem jest polityka Kremla ukierunkowana na pozyskanie przychylności prezydenta Mirzijojewa dla projektu ponownego członkostwa republiki w OUBZ (oraz w UEA), czego przejawem jest atrakcyjna cenowo oferta zakupu nowoczesnej rosyjskiej broni (o czym dalej).

Zdecydowany lider sfery militarnej w regionie, zarówno pod względem wydatków zbrojeniowych, jak i potencjału armii i nowoczesności uzbrojenia, przeznaczył na cele wojskowe w 2018 r. 2.44 mld USD (Caspian News, 2018). Według Trading Economics budżet na ten cel to zaledwie 0.95% kazaskiego PKB (wg Banku Światowego 179.3 mld USD), co dawałoby kwotę zdecydowanie niższą, bo ok. 1.7 mld USD. Oznaczałoby to, że już w 2018 r. liderem regionalnym w wydatkach militarnych został Uzbekistan. Warto dodać, że w 2019 r. Kazachstan zaczął przeznaczać na sferę obronną coraz większe kwoty – w okresie styczeń sierpień 2019 wzrost rok do roku wyniósł 8.9%, co przełożyło się na 4.4% całego budżetu państwa (Strategy 2050, 2019), by ostatecznie wynieść 5.5% całości środków pozostających do dyspozycji państwa. Trzeba też zwrócić uwagę, że przyrost wydatków rok do roku był znacznie wyższy – w 2018 r. było to 19.8%, a w 2019 już 36.3% (Strategy 2050, 2020). Jednak na rok 2020 zapowiadane jest ograniczenie wydatków na cele militarne o ok. 7.7%, choć w kolejnych dwóch latach zapowiadane jest znów znaczące ich zwiększenie o 3.1% i o 6.9% w stosunku do rekordowego pod tym względem roku 2019 (Strategy 2050, 2020).

Trudno oczekiwać, aby w najbliższych latach Azja Centralna stała się liczącym graczem na światowym rynku broni. Niemniej, dla Rosji stanowi istotny obszar zbytu, dzięki któremu Kreml utrzymuje swoja kruchą regionalna dominację. Jednak Kreml nie może spać spokojnie, jak w ostatnich latach, bowiem coraz śmielej rynek ten zaczynają penetrować dostawcy chińscy, a w przyszłości z pewnością również indyjscy. To, co było istotna przewagą konkurencyjna rosyjskiego uzbrojenia nad amerykańskim czy zachodnioeuropejskim, czyli niższa cena przy podobnej funkcjonalności staje się zagrożeniem ze strony tańszych producentów. W dodatku firmy z Chin są już w stanie zaoferować broń, która pod względem funkcjonalności i nowoczesności jest w stanie skutecznie konkurować z rosyjską.

Rosja i Chiny: nowe zasady starego biznesu

Od zakończenia II wojny światowej do 1990 r. Związek Radziecki i Stany Zjednoczone stanowiły dwa światowe bieguny militarne, walczące o prymat ideologiczny na globie. W tym okresie Moskwa miała faktyczny monopol na dostawy broni w całym bloku wschodnim (Układ Warszawski), z marginalnymi wyjątkami na wzajemne dostawy sprzętu wojskowego między „bratnimi” państwami. Drugim obszarem zbytu były azjatyckie i afrykańskie rynki wschodzące, zwłaszcza uwikłane w krwawe konflikty wewnętrzne i zewnętrzne. Tu jednak o wyborze dostawcy broni zazwyczaj decydowała opcja polityczna będąca aktualnie u władzy i zwyczajowo wspierana w dojściu do niej przez jedno z mocarstw. W tym burzliwym okresie legendarną renomę broni strzeleckiej wszech czasów zdobył słynny AK-47 projektu Michaiła Kałasznikowa, który stał się najpopularniejszą bronią partyzantów, rebeliantów i armii państw afrykańskich. O skali popularności i znaczenia tej broni świadczy fakt, że stała się oficjalnym symbolem państwowym Mozambiku.

Dla ZSRR najważniejszym jednak rynkiem zbytu po 1945 r. stały się Chiny, w których po zwycięstwie w wojnie domowej w 1949 r. władzę przejęli komuniści pod wodzą Mao Zedonga. Od tego momentu Kreml z rosnącą intensywnością wzmacniał Armię Ludowo-Wyzwoleńczą, co trwało aż do momentu załamania relacji między obu krajami w latach 60. W pierwszych latach wsparcie w sprzęcie wojskowym ZSRR dla ChRL było dość skromne z uwagi na ostrożną i zdystansowaną politykę Józefa Stalina do Pekinu (Radchenko, 2020). Przełomowym momentem w wojskowej współpracy było chińskie zaangażowanie w wojnie w Korei. Wówczas J. Stalin uznał za niezbędne wsparcie armii chińskiej dostawami broni, głównie broni ciężkiej (czołgów, artylerii) oraz samolotów, a więc w obszarach, które w armii chińskiej były słabo rozwinięte i mocno zacofane technologicznie. Trudno oszacować wielkość pomocy dla wojsk lądowych, ze względu na to, że większość dokumentów jest wciąż utajniona, a część zapewne została zniszczona bądź zagubiona. W przypadku wsparcia dla sił chińskich powietrznych wiadomo, że w 1950 r. Kreml dostarczył 500 samolotów, a w 1951 r. kolejnych 1500, w tym 700 nowoczesnych myśliwców odrzutowych MiG-15 i ok. 150 bombowców Tu-2 (Gill, Kim, 1995).

Współpraca obu komunistycznych państw nabrała rozmachu po śmierci J. Stalina i zakończeniu wojny koreańskiej. Rosjanie zaczęli nie tylko dostarczać Pekinowi sprzęt wojskowy, ale również wspierali rozwój chińskiego przemysłu zbrojeniowego i technologii wojskowych. Spośród wielu projektów zapoczątkowanych w 1956 r. i kolejnych z roku 1958 praktycznie żaden nie został zrealizowany do końca w ramach bilateralnej współpracy, bowiem w sierpniu 1960 r. na skutek zaostrzających się relacji politycznych między obu krajami, ZSRR zdecydowało o natychmiastowym zakończeniu pomocy specjalistycznej i powrocie całego personelu wojskowego, inżynieryjnego i technicznego do Rosji. Szacuje się, że w okresie od 1954 do 1963 r. strona rosyjska wsparła 250 kluczowych projektów militarnych w Chinach, dostarczając 24 000 dokumentów naukowych i technologicznych oraz zapewniając udział przy ich realizacji (do 1960 r.) ponad 10 000 specjalistów (Dil, Kim, 1995). Jednym z najważniejszych efektów tej współpracy był rozwój broni nuklearnej – pierwszą próbę bomby atomowej Pekin przeprowadził w październiku 1964 r. (tzw. projekt 596) (Atomic Heritage Foundations, 2018).

Drugi etap radziecko-chińskiej współpracy militarnej zaczął się pod koniec lat 80., wraz z końcem zbliżenia Pekinu do Zachodu (zwłaszcza USA) oraz zapaścią radzieckiej gospodarki. O tego momentu chińskie wydatki w sferze militarnej dynamicznie zaczęły rosnąć, z 21 mld USD w 1988 r. do 215 mld w roku 2015 (Wezeman, 2017). Dla Związku Radzieckiego, a od 1990 r. Rosji, ponowne nawiązanie ścisłej współpracy wojskowej z Chinami było kluczowym wyzwaniem, bowiem coraz zamożniejsze Państwo Środka stwarzało szansę na poprawę sytuacji gospodarczej Kremla. Z kolei dla Chin, które znalazły się w izolacji politycznej i zostały objęte embargiem na dostawy broni po wydarzeniach na placu Tiananmen w 1989 r., współpraca z Rosją była szansą na dalszą modernizację PLA. Koszt tej modernizacji został oszacowany w 1981 r. na 41-63 mld USD (Wortzel, 1987).

Jednak Chiny nie miały w planach wyłącznie importu broni, ale przede wszystkim pozyskanie nowoczesnych technologii wojskowych, dzięki którym mogłyby stworzyć własny nowoczesny przemysł zbrojeniowy. Pod tym względem jednak Rosja była bardzo wstrzemięźliwa i nie zamierzała udostępnić stronie chińskiej najnowszych opracowań w tym obszarze, obawiając się szybkiego wzrostu konkurencji na rynku światowym ze strony coraz potężniejszego gospodarczo sąsiada. Problemem dla Kremla były jednak środki finansowe na realizację coraz bardziej zaawansowanych technologicznie, a więc i coraz bardziej kosztownych projektów. Wciąż będąca w zapaści rosyjska gospodarka uniemożliwia wygospodarowanie wystarczających środków na ten cel. Pomimo swojego potencjału i ogromu innowacyjnych technologii, rosyjski przemysł zbrojeniowy również znalazł się w krytycznym momencie. O ile jeszcze w 1988 r. eksport radzieckiego uzbrojenia wygenerował przychód na poziomie prawie 350 mld USD, o tyle w 1992 r. było to zaledwie 60 mld USD, a w 1998 r. jedynie 19 mld USD (Wezeman, 2017). W tym okresie budżet chińskiej armii się podwoił, rosnąc średniorocznie o 15% (Gil, Kim, 1995). Kreml rozpoczął więc intensywne zabiegi o zapewnienie dostaw rosyjskiej broni dla Chińskiej Armii Ludowo-Wyzwoleńczej (ChALW), które zakończyły się sukcesem, bowiem strona chińska doskonale zdawał sobie sprawę, że wobec fiaska rozmów z Zachodem w kwestii zniesienia embarga na dostawy broni, jest skazana na współpracę z Rosją. W konsekwencji Kreml stał się głównym źródłem importu broni, praktycznie dla wszystkich rodzajów chińskich wojsk, osiągając rekordowy udział 66% w 2014 r. (Bolt, Cross, 2015).

Po 2000 r. Chiny zdecydowanie postawiły na wzrost udziału nowoczesnych technologii w siłach zbrojnych, a więc zwiększenie potencjału zaawansowanych technologicznie pocisków samosterujących, konwencjonalnych rakiet balistycznych krótkiego i średniego zasięgu i rakiet balistycznych do niszczenia okrętów. W kolejnych latach Pekin rozwijał militarne technologie cyberprzestrzenne, opracowując własny system A2/AD (anti-access/area-denial). Znaczące środki przeznaczono też na rozwój lotnictwa, zwłaszcza nowoczesnych myśliwców stealth typu J-20 (Office of the Secretary of Defense, 2012). Innym przejawem zmian w chińskiej strategii militarnej było rozpoczęcie realizacji rozbudowy floty o lotniskowce, których do tej pory Marynarki Wojennej ChALW (MWChALW) nie posiadał. Jednak oczekiwana dynamika unowocześniania chińskiej armii do poziomu zaawansowania odpowiadającego pozycji gospodarczego supermocarstwa wymagała transformacji relacji z Rosją w sferze kooperacji zbrojeniowej. Chiny były głównie importerem nowoczesnego rosyjskiego uzbrojenia, a teraz potrzebowały dostępu do najnowszych technologii, które stanowiłyby bazę do dalszego ich rozwijania we własnych ośrodkach naukowych oraz byłyby służyłyby opracowywaniu i produkowaniu nowoczesnej broni przez rodzimy przemysł. Takie technologie Pekin mógł pozyskać tylko z Rosji. Kreml stanął więc przed trudnym wyborem: odmową popsuć relacje z kluczowym partnerem gospodarczym lub nawiązać współpracę, przekazując Chinom część swoich technologii pod rygorystycznymi obostrzeniami (zakaz eksportu broni budowanej przy ich wykorzystaniu) a w zamian pozyskując środki finansowe niezbędne na ich dalsze rozwijanie. Przykładem takiej wymuszonej kooperacji jest projekt wielozadaniowego myśliwca V generacji, wyposażonego w technologię utrudniającą wykrycie przez radary (stealth) i będącego odpowiedzią na amerykański F-22 Raptor. Prace nad tą maszyną, prowadzone w zakładach MiG (model 1.44) są dość zaawansowane, ale ze względu na koszty realizacji wciąż napotykają na opóźnienia. W dodatku Rosja nie ma złudzeń, że będzie w stanie wdrożyć do masowej produkcji tak drogi samolot. W tej sytuacji Pekin, który również pracuje nad podobną maszyną, zaproponował połączenie wysiłków naukowych, fundusze na ten cel i dodatkowo zobowiązał się do zakupu samolotów po uruchomieniu produkcji (Bakshi, 2008). Dla strony rosyjskiej takie rozwiązanie jest wyjściem „z twarzą” z patowej i wysoce ambarasującej sytuacji, rzutującej na pielęgnowany wizerunek globalnego potentata na rynku najnowocześniejszej broni. Kolejnym przykładem strategicznej współpracy jest rosyjskie wsparcie przy opracowywaniu przez Chiny własnego systemu wykrywania wystrzelenia rakiet przez inne państwo, będącego kluczowym elementem architektury systemu wczesnego ostrzegania. Najnowszy rozdział chińsko-rosyjskiej kooperacji wojskowej w dziedzinie high-tech, zapoczątkowany w 2018 r., obejmuje wiele wrażliwych dziedzin, jak obrona rakietowa, broń hipersoniczna czy budowa atomowych łodzi podwodnych, które do tej pory Kreml traktował jako najbardziej tajne (Kashin, 2019). Reasumując, coraz wyraźniejsza jest zmiana roli, jaką Pekin odgrywał w tych relacjach – z kluczowego, ale jednak petenta na ważnego partnera biznesowego.

Chiny obficie korzystały z kooperacji z Rosją, budując w oparciu o rosyjskie technologie własną broń, m.in. stacjonarne wyrzutnie rakiet CJ-10 czy rakiety przeciwokrętowe YJ-62. W chińskich zakładach odbywa się też proces dostosowywania rosyjskich naddźwiękowych rakiet P270-Moskit (NATO: SS-N-22 Sunburn) oraz rakiet 3M54 Kalibr (NATO: SS-N-27B Sizzler) do zwalczania celów morskich, dla przystosowania ich odpowiednio do zakupionych w Rosji niszczycieli rakietowych typu Sowriemiennyj i okrętów podwodnych typu Kilo, będących na wyposażeniu PLAN. Również rozbudowa floty powietrznej Siły Powietrzne ChALW (SPChALW) w coraz większym stopniu zaczęła bazować na samolotach produkowanych w rodzimych zakładach, a będących rozwinięciem konstrukcji rosyjskich, np. bombowce H-6 oparte na jeszcze radzieckiej konstrukcji Tu-16 czy samoloty typu AWACS Y-8 (Moth) i KJ-200, zbudowane na konstrukcji Ił-76 (Office of the Secretary of Defense, 2012). Osobnym problemem jest nieautoryzowane wykorzystywanie rosyjskich technologii militarnych przez stronę chińska do rozwijania własnych technologii wojskowych. Przykładami są tu zakupione w latach 90. myśliwce Su-27 i systemy rakietowe S-300, na bazie których Pekin opracował myśliwiec J-11 i system HQ-9. Choć tego typu praktyki wzbudziły wyraźnie negatywne reakcje Moskwy, nie skutkowało to jednak zahamowaniem podtrzymaniem eksportu najnowszych rosyjskich produktów do Państwa Środka, czego dowodzą warte 5 mld USD kontrakty na dostawy 24 samolotów Su-35 i 6 systemów rakietowych S-400 (Simes, 2019).

Dynamiczny wzrost technologicznego zaawansowania chińskich sił zbrojnych jest dla Rosji zarówno korzystny, jak i niepokojący. Korzyścią są z pewnością dochody generowane przez sprzedaż broni, drugi obok surowców naturalnych, globalny i główny produkt eksportowy rosyjskiej gospodarki. Jednocześnie znacznie zasobniejsze kapitałowo Chiny inwestują więcej w rozwój nowych technologii, coraz silniej dystansując Rosję, i są w stanie w coraz większym stopniu stać się samowystarczalne w zakresie modernizacji armii. Prezydent Xi Jinping ogłosił w 2017 r., że proces ten zakończy się w 2035 r., a do 2045 r. PLA będzie nową siłą globalną (Valori, 2019). Warto podkreślić, że chiński przemysł obronny w niektórych aspektach oferuje produkty bardziej technologicznie zaawansowane od ich rosyjskich odpowiedników. Przykładem są tu pojazdy bezzałogowe (Unamanned Aearial Vehicle – UAV), które Chiny eksportują z powodzeniem m.in. do państw Bliskiego Wschodu. Rosja nie wykazuje jednak chęci importu broni z Państwa Środka, preferując kosztowne inwestycje w rozwój własnych UAV, co nie jest rozsądnym wyborem, bowiem ogranicza środki, które Kreml mógłby przeznaczyć na dalsze prace nad bronią, w której ma mocną pozycję globalną (np. systemy rakietowe, czołgi, samoloty). Dodatkowo, import tych urządzeń z Chin dałby Rosji dostęp do już opracowanych zaawansowanych technologii, co przyspieszyłoby prace nad własnymi pojazdami (Bendett, Kania, 2019).

Rozwój militarnych technologii umożliwił Chinom restrukturyzację oferty eksportowej, z niskokosztowych produktów na znacznie droższe zaawansowane systemy, których cena wciąż pozostaje konkurencyjna na rynku światowym, a jakość i funkcjonalność nie odbiega od światowej czołówki. Dla Rosji taki zwrot jest trudnym wyzwaniem, bowiem w kolejnych latach muszą liczyć się z koniecznością oddania części udziału w rynku militarnego high-tech Pekinowi. W dodatku, Chiny mogą sobie pozwolić na eksport zaawansowanych systemów militarnych również do państw objętych embargiem USA i Zachodu (Lin, 2020). Zmiana w układzie sił może też znaleźć swoje odzwierciedlenie w strukturze importu republik centralnoazjatyckich, będących praktycznie całkowicie uzależnionych od rosyjskich dostaw i mających silne powiązania własnego (dość karłowatego, o czym dalej) przemysłu zbrojeniowego z Kremlem. Pojawienie się chińskiej broni, w dodatku tańszej od rosyjskiej i z korzystniejszymi ofertami offsetowymi, może skutkować dalszą erozją rosyjskich wpływów w regionie. Na razie na przeszkodzie chińskiej ekspansji na rynek Azji Centralnej stoją wspomniane silne powiązania republik z rosyjskim przemysłem zbrojeniowym w ramach OUBZ i ich relatywnie niska zdolność inwestycyjna. Zapewne też Pekin nie chce zadrażniać relacji z Moskwą, mając w perspektywie walkę o globalne cele w sferze militarnej, do osiągnięcia których kooperacja z Rosją jest wciąż istotnym elementem.

Azja Centralna: niesuwerenny przemysł zbrojeniowy

W okresie Zimnej Wojny, Azja Centralna odgrywała kluczową rolę w strategii militarnej Moskwy, jako strefa buforowa przed bezpośrednim zagrożeniem swoich granic, ale też jako baza wypadowa na dalsze obszary Azji Południowo-Wschodniej i łącznik ze Środkowym Wschodem. Konsekwencją znaczenia tego regionu była budowa licznych baz wojskowych we wszystkich republikach, jak również stworzenie lokalnego przemysłu militarnego.

Kluczowe znaczenie w tej strategii zajmował Kazachstan, ze względu na bezpośrednią granicę z Rosyjską SRR przy jednoczesnym bezpiecznym oddaleniu od miejsc potencjalnych konfliktów zbrojnych. Dodatkowym atutem tej republiki były uwarunkowania geograficzne, rozległe płaskie tereny umożliwiające względnie łatwą budowę infrastruktury transportowej i baz. W tej właśnie wówczas republice rad znajdowało się 3% wszystkich radzieckich instalacji obronnych, w tym ponad 50 przedsiębiorstw o charakterze militarnym, w których pracowało ponad 75 000 ludzi (Global Security, 2015).

Głównymi centrami przemysłu zbrojeniowego były Pietropawłowsk, Uralsk, Aktau, Ust-Kamienogorsk, Akmoła i ówczesna stolica Ałmaty. Szczególne strategiczne znaczenie miały zakłady produkcji berylu i paliwa do reaktorów jądrowych w Ust-Kamienogorsku oraz przetwórstwa rud uranu w Aktau. Z kolei w Pietropawłowsku produkowane były rakiety krótkiego zasięgu SS-21, a w innych zakładach również torpedy, systemy komunikacji morskiej, elementy wyposażenia do międzykontynentalnych pocisków balistycznych i wyrzutni rakiet taktycznych, a także artyleria i pojazdy opancerzone. Torpedy były też produkowane w Ałmaty. Z kolei Aksu było centrum wytwarzania broni chemicznej i biologicznej. Broń chemiczną produkowano też w Pawłodzarze. Zakłady w Uralsku dostarczały natomiast ciężkie karabiny maszynowe, małe działa oraz wyposażenie i amunicję dla floty, w tym systemy rakietowe do niszczenia celów morskich (Global Security, 2015). Innym, niezwykle cennym miejscem dla Moskwy był, a właściwie wciąż jest, Bajkonur. Ten zajmujący obszar 6 717 km2 poligon, obsługiwany przez 35 500-osobowy personel, odgrywał kluczową role w radzieckim programie kosmicznym (Marat, 2010).

Pomimo dużych przestrzeni i licznych zakładów zbrojeniowych, w tym wykorzystujących zaawansowane technologie rakietowe, w Kazachstanie Rosjanie przeprowadzili zaledwie ok. 1% wszystkich prób rakietowych w okresie istnienia ZSRR. Bogata w rudy uranu republika była znacznie ważniejsza dla radzieckiego programu nuklearnego. Stąd również decyzja o lokowaniu produkcji paliwa nuklearnego w Ust-Kamienogorsk i przeprowadzenie co najmniej 466 prób jądrowych na poligonie Kurczatow koło Semipałatyńska (Curtis, 2003). Do celów testów nuklearnych Kreml wykorzystywał też poligony w Naryniu i na Wyspie Zmartwychwstania na Jeziorze Aralskim. Wszystko to skutkuje do dnia dzisiejszego znacznym wciąż skażeniem terenu, zwłaszcza że radzieccy włodarze porzucając kopalnie w Czkałowsku, Atbasarze i nad rzeką Maili Su nie zabezpieczyli ich właściwie, powodując przenikanie pierwiastków promieniotwórczych do gleby, a poprzez wody gruntowe i deszcze rozprzestrzeniając skażenie na znacznym obszarze (Sievers, 2003).

W okresie istnienia republik radzieckich, praktycznie we wszystkich republika Moskwa lokowała swoje zakłady zbrojeniowe, choć z różnych przyczyn i w różnych okresach swojego istnienia. Pierwsze zakłady zaczęły powstawać pod koniec 1941 r., gdy Armia Czerwona na całej długości frontu była wypierana i rozbijana przez dywizje pancerne III Rzeszy. Dynamiczne posuwanie się armii Hitlera spowodowało realne zagrożenie zniszczeniem dla radzieckiego przemysłu, stąd rozkaz Józefa Stalina o przenoszeniu fabryk do azjatyckiej części ZSRR, w tym oczywiście do Azji Centralnej. Paradoksalnie, ta wymuszona masowa migracja zakładów dla niektórych republik okazała się szansą na wejście na drogę szybkiego uprzemysłowienia. Tak był w przypadku Kirgistanu, w którym powstał rdzeń funkcjonującego do dziś przemysłu maszynowego i metalurgicznego, którego głównymi ośrodkami były Frunze (obecnie stolica Biszkek) i Tokmok (Prentice, 2019). Choć większość tych zakładów pracowała na potrzeby militarne, to nie oznaczało, że produkowano w nich broń czy wykorzystywano i rozwijano technologie wojskowe. Fabryki w okolicy Biszkeku stanowiły niecały 1% radzieckiego przemysłu pracującego na potrzeby wojskowe, wytwarzając elementy torped, małe działa i karoserie pojazdów opancerzonych (Creacey, 1993).

Podobnie skromne były radzieckie inwestycje w przemysł zbrojeniowy w Tadżykistanie. Kreml był bardziej zainteresowany pozyskiwaniem surowców naturalnych i ich przetwarzaniem, niż budową zakładów dla potrzeb militarnych i transferem do nich technologii. Dlatego też główny strumień radzieckich inwestycji został skierowany do Tursunzoda, gdzie powstała trzecia co do wielkości na świecie fabryka aluminium, a także do wydobycia i przetwórstwa złota w Taror, Leninabadzie (obecnie Chodżent) i Kansai oraz rud uranu w okolicy Chodżentu. W rezultacie, w zasadzie jedynym kompleksem produkującym elementy uzbrojenia były zakłady w Taboszar, w których wytwarzano silniki na paliwo stałe do rakiet balistycznych (Creacey, 1993).

Wraz z przełamaniem niemieckiej dominacji w Wielkiej Wojnie Ojczyźnianej, radzieckie fabryki i zakłady zbrojeniowe oraz mające strategiczne znaczenie dla gospodarki ZSRR, przenoszono z powrotem na teren Rosyjskiej SRR. W konsekwencji, republiki takie, jak Kirgistan, Tadżykistan i Turkmenistan, dysponujące skromnymi zasobami naturalnymi, na których można by oprzeć rozwój przemysłu ciężkiego, w tym obronnego, zostały pozbawione dostępu do powojennych radzieckich technologii wojskowych. Jedynie Uzbekistan (oraz wspomniany wcześniej Kazachstan), z uwagi na swoje centralne położenie oraz bogate zasoby naturalne, w tym bezcenne rudy uranu, zachował względnie silną pozycję w powojennym radzieckim przemyśle zbrojeniowym.

Uzbekistan odgrywał bardzo ważną rolę w radzieckim przemyśle wojennym praktycznie od momentu przystąpienia do wojny w 1941 roku. Choć syberyjska część ZSRR jest wystarczająco rozległa, by zapewnić fabrykom bezpieczeństwo od niemieckich bombardowań, to ze względu na trudny klimat nie była idealnym miejscem dla lokacji przenoszonego przemysłu. W konsekwencji w Uzbekistanie ulokowano co najmniej 100 zakładów produkujących na potrzeby radzieckiej armii, z czego połowę w okolicy Taszkentu. Silną koncentracją zakładów cechowała się też Fergana, Samarkanda i Buchara. Należy dodać, że co najmniej 50 fabryk było zbudowane od podstaw, w miejsce tych z Białorusi i Ukrainy, których nie udało się ewakuować ze względu na szybkie postępy armii niemieckiej lub z przyczyn technicznych (Dadabaev, 2016). Głównym zakładem o charakterze zbrojeniowym była fabryka im. Czkałowa w Taszkencie (TAPO), które powstały w 1941 r. na potrzeby produkcji lotniczej i funkcjonują do dziś. W zakładach powstawały elementy do wielu modeli samolotów używanych podczas II wojny światowej: myśliwców I-15, I-16 i I-153, a w okresie zimnowojennym do samolotów transportowych Li-2, Il-14, An-8, An-12, An-22 i Ka-22 oraz skrzydła do takich gigantycznych maszyn, jak An-124 Rusłan i An-225 Mrija. W Czkałowie produkowano też kompletne maszyny serii Ił-76 i A-50 (Global Security, 2010).

Wspomniane wcześniej zakłady Czkałowa w Taszkencie przetrwały upadek ZSRR i realizowały produkcję samolotów i elementów awioniki, stopniowo wychodząc z ekonomicznej zapaści. Przede wszystkim kontynuowana była produkcja Iła-76 w wersji latającej cysterny (natowski: Midas) i Berijew/Iljuszyn A-50 AWACS (natowski: Mainstay). W 1992 r. TAPO rozpoczęło produkcję nowego modelu 114 konstrukcji Iljuszyna w wersji transportowej i pasażerskiej. Ta nowa konstrukcja zapewniła też przyszłość zakładom w Ferganie, które rozpoczęły wytwarzanie elementów do tego modelu samolotu. Fabryka w Ferganie, która również pozostały po II wojnie światowej, specjalizuje się w modyfikowaniu środków transportu do zadań specjalnych (Creacey, 1993). Warto dodać, że choć podstawowa wersja Iła-114 jest wyposażona w rosyjskie silniki TV-117C, to w wersji Ił 114-100 Uzbekowie porzucili te konstrukcje na rzecz amerykańskich silników Pratt & Whitney. Połączenie rosyjskiej i amerykańskiej technologii stało się możliwe, ponieważ w 1995 r. premier Uzbekistanu Utkur Sułtanow zwrócił się do rządu USA o wsparcie w procesie prywatyzacji TAPO. Amerykanie przeznaczyli na ten cel dwa granty w wysokości 1 mln i 600 tys. USD, partycypując w ten sposób w częściowym pokryciu kosztów dóbr i usług umożliwiających sprzedaż zakładu na warunkach komercyjnych. Pomimo rosyjskich prób przejęcia zakładu w 1997 r., za który strona uzbecka zażądała 300 mln USD, nadal pozostaje on pod kontrolą rządu republiki. Stąd też możliwe stało się podpisanie w 1998 r. umowy o współpracy m.in. z Pratt & Whitney Canada (silniki są projektowane i produkowane w USA) (Global Security, 2010). Po 2000 r. Rosja wznowiła propozycję przejęcia zakładów lotniczych w Taszkencie i ich serwisu w Czircziku, oferując umorzenie 500 mln USD długu (Huasheng Zhao, Rumer, Trenin 2015) i połączenia z rosyjskimi zakładami lotniczymi, jednak te plany nie doszły do skutku. Ostatecznie, stopniowe ograniczanie produkcji, spowodowane brakiem dostępu do nowoczesnych technologii na rozwój nowych konstrukcji (m.in. z zakupu partii Ił-76 wycofały się Chiny) zakłady zbankrutowały w 2010 r., a w 2012 r. zakłady ostatecznie zakończyły produkcję samolotów (Sputnik News, 2012).

Praktycznie cała produkcja zbrojeniowa w Uzbekistanie zwykle w całości jest konstrukcją radziecką/rosyjską, w związku z tym opiera się na rosyjskich technologiach, których Moskwa nie udostępnia stronie uzbeckiej. Dodatkowo tylko część elementów gotowego produktu jest wytwarzana w Uzbekistanie, a rodzime zakłady zajmują się kompletnym montażem elementów sprowadzonych z Rosji. Przykładowo, wspomniany Ił-114 był montowany w Uzbekistanie, ale silniki i awionika są importowane z Rosji. W Taszkencie powstają co prawda zaawansowane technologicznie komputery pokładowe, elementy elektroniki i obwodu zintegrowane, ale generalnie mniej niż 1% radzieckich technologii zostało udostępnione uzbeckiemu przemysłowi (Creacey, 1993). Trudno się więc dziwić, że wobec tak silnego uzależnienie od Kremla władze republiki poszukiwały nowych możliwości kooperacji technologicznych w państwa zachodnich (czego przykładem jest wspomniany wcześniej Pratt & Whitney).

Azja Centralna: czas modernizacji

Rozpad ZSRR i suwerenność republik Azji Centralnej odbiła się negatywnie na ich przemyśle zbrojeniowym, zwłaszcza w Uzbekistanie i Kazachstanie, w których działały fabryki wytwarzające komponenty dla radzieckich fabryk zbrojeniowych. Wspomniane wcześniej załamanie rosyjskiego eksportu musiało dodatkowo negatywnie uderzyć w sytuację ekonomiczną poradzieckich zakładów w tych republikach. Obie republiki, pogrążone w kryzysie finansowym i chaosie politycznym, nie były w stanie dokonać niezbędnych inwestycji, by utrzymać produkcję i rozpocząć prace na własnymi technologiami.

W momencie ustanawiania niepodległości relatywnie najlepszą sytuację wyjściową miały Kazachstan i Turkmenistan, mające bogate złoża surowców naturalnych, z których dochody umożliwiały znaczne inwestycje w organizację i modernizację sił zbrojnych. Na drugim biegunie potencjału zbrojeniowego znalazły się Kirgistan i Tadżykistan, praktycznie pozbawione surowców, przemysłu i z nieefektywnym, anachronicznym systemem w rolnictwie. Najsilniejsza militarnie republika, Uzbekistan, była w dość korzystnej sytuacji, miała bowiem i surowce i dość sprawną armię, ale zarazem ogromna korupcję, słaby przemysł i nieefektywne rolnictwo. Bez wątpienia przewagą Uzbekistanu i Kazachstanu nad pozostałymi republikami było odziedziczenie po ZSRR przemysłu zbrojeniowego oraz instalacji militarnych, choć większość z nich wymagała znacznych nakładów na modernizację. Taki plan wdrożył prawie od razu Kazachstan, natomiast Uzbekistan zwlekał z podjęciem jakichkolwiek działań, co przyniosło określone konsekwencje dla obu przemysłów (o czym dalej) p(Gorenburg, 2014).

Kazachstan

Ogłoszenie niepodległości przez republiki oznaczało przejęcie zakładów przemysłowych na rzecz nowego państwa, co było równoznaczne z utratą kontroli nad nimi przez Moskwę, a więc i brak zainteresowania Rosjan dalszymi inwestycjami czy pogłębianiem kooperacji. W najlepszej sytuacji znalazł się pod tym względem Kazachstan, który dysponował najbardziej zaawansowanymi technologicznie liniami produkcyjnymi, umożliwiającymi wytwarzanie gotowego uzbrojenia. Dzięki temu prawie połowa broni była eksportowana, dając średnioroczny przychód na poziomie 10-15 mln USD. Nie bez znaczenia było też skierowanie znacznych środków finansowych na modernizację armii, dzięki czemu możliwe było stopniowe wychodzenie przemysłu obronnego z ekonomicznej zapaści (Marat, 2007).

W 1991 r. rząd kazaski podjął decyzję o skonsolidowaniu poradzieckich fabryk zbrojeniowych i stworzeniu kompleksu przemysłu obronnego KEMPO (Kazakh State Corporation of Electrical Equipment and Machine Building Enterprises of the Defense Complex). W istocie KEMPO nie stał się korporacją w sektorze zbrojeniowym, ale zajmował się produkcją dla maszyn i urządzeń dla potrzeb rolnictwa i budownictwa, a także w swoich strukturach ustanowił bank i dom handlowy. Praktycznie do 1994 r. większość zakładów działających w przemyśle obronnym zawiesiło swoją działalność, głównie z powodu braku ciągłości dostaw komponentów niezbędnych do podtrzymania produkcji, które importowano z Rosji. Z drugiej strony, wytwarzane w tych zakładach komponenty utraciły też swój główny rynek zbytu na skutek załamania rosyjskiego przemysłu obronnego. Aby przeciwdziałać dalszej degradacji w tym sektorze, kazaskie władze podjęły decyzję o stworzeniu dwóch nowych kompleksów zbrojeniowych, w skład których weszło 90% zakładów. Fabryki powiązane z sektorem nuklearnym zgrupowano w ramach państwowego przedsiębiorstwa KATEP, z pozostałych zakładów zbrojeniowych utworzono firmę KORGAU Wzrost wydatków na modernizację armii, co umożliwiały wysokie dochody z eksportu surowców naturalnych, skutkował też stopniowym rozwojem sektora prywatnego w przemyśle zbrojeniowym, którego produkcja osiągnęła w 2013 r. udział 41-42% (Global Security, 2014).

Począwszy od 2009 r. ministerstwo obrony zaczęło wdrażać program wymiany sprzętu wojskowego z używanego dotychczas praktycznie w całości wyprodukowanego w Rosji, na wytwarzany przez rodzime firmy. Założeniem było osiągnięcie 80% produkcją do 2020 r. Choć cel ten może wydawać się nadmiernie ambitny, to dane ministerstwa wskazują, że do końca 2013 r., a więc w 4 lata od uruchomienia programu, wskaźnik ten wyniósł 50% (Global Security, 2014). Oczywiście nie było mowy o tym, aby rodzima produkcja zastąpiła import we wszystkich dziedzinach uzbrojenia, zwłaszcza w przypadku broni zaawansowanych technologicznie i wymagających wielu lat prac badawczych i testów. Niemniej dobrym przykładem zapoczątkowanego w 2009 r. programu modernizacji w oparciu o lokalną produkcję są zakłady KAMAZ w Kokszetau (Kokczetaw), w których w epoce radzieckiej produkowano ciężarówki i autobusy do użytku cywilnego. Dzięki nowemu programowi ministerstwa obrony zakład rozpoczął produkcję różnych modeli specjalnych pojazdów na potrzeby armii, od zwykłych ciężarówek (modele 4350 i 5350), poprzez ciężki sprzęt transportowy (model 6350), po samobieżne pojazdy (np. model 6560 z rosyjskim systemem przeciwlotniczym Pancyr-S1). Znaczące poszerzenie oferty produktowej KAMAZA było wynikiem nawiązania bliskiej współpracy z rosyjskimi zakładami zbrojeniowymi, co umożliwiło ponowne otwarcie rosyjskiego rynku dla kazaskiej produkcji i skutecznego konkurowania z Ziłem i Uralem (Russian Defense Policy, 2020).

W 2015 r. na corocznych targach sprzętu wojskowego KADEX, Kazachstan zaprezentował 8-kołowy pojazd opancerzony Barys 8×8, którego produkcję rozpoczęły zakłady należące do Kazakhstan Paramount Engineering. Głównym uzbrojeniem jest zdalnie sterowane automatyczne i stabilizowane rosyjskie działko 57 mm AU-220M. Maszyna jest owocem dość egzotycznej współpracy kazasko-południowoafrykańskiej, w wyniku której powołana została do życia wspomniana spółka joint venture. Należąca do niej fabryka o powierzchni 15 tys. m2, zlokalizowana w Nur-Sułtan ma docelowo produkować 120 tych pojazdów rocznie (Eshel, 2016).

Program modernizacji floty transportowej armii, jak również unowocześnienia zgodnie z wymogami potencjalnego pola walki 21. wieku (z uwzględnieniem specyfiki zagrożeń dla Kazachstanu), jest wciąż realizowany i raczej nie zostanie zakończony w 2020 r. Niemniej, minister obrony Nurłan Jermekbajew nie wydaje się być tym zaniepokojony, wskazując na konieczność ograniczenia inwestycji w związku z sytuacją gospodarczą (rekordowe niskie ceny ropy, straty spowodowane pandemią). Jednocześnie minister wskazał na konieczność zacieśnienia kooperacji z zagranicznej w dziedzinie modernizacji armii, w tym pozyskiwania nowoczesnych technologii wojskowych. Przeszkodą na drodze realizacji tego zamierzenia będzie zapewne konieczność przełożenia międzynarodowych targów broni KADEX-2020, które miały się odbyć w dniach 28-31 maja i z którymi minister Jermekbajew wiązał duże nadzieje na nawiązanie korzystnych relacji z potencjalnymi inwestorami, eksporterami, ale też importerami kazaskich produktów (Ashimov, 2020).

Pomimo rosnących inwestycji w sferze militarnej, Kazachstan w 2017 r. został sklasyfikowany dopiero na 59. miejscu w rankingu narodowych wydatków na obronność i pod względem potencjału militarnego wciąż ustępuje Uzbekistanowi. Należy dodać, że wraz ze wspomnianym programem modernizacji w oparciu o rodzime produkty (w tych obszarach, w których pozwala na to kazaska produkcja), Nur-Sułtan dokonał w ostatnich kilkunastu latach istotnych zakupów i modernizacji sprzętu z Rosji: myśliwce MiG-29, Su-27 oraz Su-30MK i Su-30SM, samoloty szturmowe Su-25, helikoptery Mi-17, samoloty transportowe Ił-76, a także transportery opancerzone BTR-80 (Ospanova, 2018). Niestety, większość z tych zakupów trudno nazwać nowoczesnymi, bowiem są to konstrukcje z lat 70. i 80., choć oczywiście znacząco zmodernizowane. Wyjątkiem są tu samoloty Su-30, które po modernizacji są uznawane za myśliwce tzw. generacji 4+. W 2015 r. Kazachstan zakupił 4 takie maszyny (The Independent, 2015), a w grudniu 2016 r. zakontraktował kolejne dwie sztuki (Russian Aviation, 2017). Zakupy te jednak miały jeszcze jeden wymiar, ważny dla kazaskiego przemysłu obronnego – zacieśnienie kooperacji militarnej z Kremlem oraz otwarcie rynku rosyjskiego dla eksportu kazaskich produktów zbrojeniowych, czego przykładem jest wspomniany KAMAZ.

Nie był to jednak koniec modernizacji floty lotniczej Kazachstanu w oparciu o rosyjskie samoloty. W 2017 r. Kazachstan zamówił 12 kolejnych Su-30SM (TASS, 2017), a podczas wystawy KADEX 2018 kazaskie ministerstwo obrony podpisało kontrakt na dostawę następnych 14 maszyn. Łącznie, do końca 2020 r. kazaskie siły powietrzne będą dysponować 32 nowoczesnymi myśliwcami, które będą stopniowo zastępować wysłużone Su-25 czy MiG-27. Kazaskie ministerstwo obrony zamierza jednak zmodernizować flotę samolotów poprzez zakup znacznie nowszej konstrukcji, jaką jest MiG-35. W 2017 r. MiG zawarł umowę z Kazakhstan Engineering o produkcji komponentów do myśliwca w zakładach w Kazachstanie (Huberdeau, 2017).

Warto dodać, że Siły Powietrzne Kazachstanu były w lepszej sytuacji, w momencie odzyskiwania niepodległości w 1991 r. niż innych republik Azji Centralnej, bowiem udało im się przejąć 43 stosunkowo nowoczesne myśliwce MiG-31, które weszły w skład 610. Bazy Lotniczej w pobliżu Karagandy (Gordon, Komissarov, 2015). Pod koniec 2007 r. MiG podpisał z rządem Kazachstanu wartą 60 mln USD umowę na modernizację 10 maszyn do wersji MiG-31BM. Samoloty otrzymały m.in. nową architekturę awioniki wraz komputerem, kolorowe wyświetlacze wielofunkcyjne i system pilotowania drążkiem, zamiast tradycyjnego steru. Kolejnych 10 samolotów zostało zmodyfikowanych w 2008 r. (Global Security, 2019).

Choć w procesie modernizacji wyposażenia armii kazaskiej, ponad 80% sprzętu jest produkcji rosyjskiej, to Nur-Sułtan nie odrzuca współpracy z producentami z Europy. Już w 2012 r. władze kazaskie rozpoczęły rozmowy z Airbusem, które zakończyły się podpisaniem umowy na dostawę średniego samolotu transportowego C259, z możliwością rozszerzenia kontraktu o dalszych 7 maszyn, co zostało zrealizowane. W 2017 r. Nur-Sułtan zdecydował się na zakup kolejnych 2 maszyn, z dostawą do końca 2017 r. (KazInform, 2017 oraz Kononets, 2017).

Umowa z Airbusem stanowiła pierwszy krok rządu kazaskiego w kierunku współpracy z firmami europejskimi. Zapewne dla Kremla jest to sygnał ostrzegawczy, ale póki co nie powód do niepokoju. Zdecydowanie bardziej alarmujące jest wchodzenie na centralnoazjatycki rynek Chin, w których Kazachstan zakontraktował dostawę 8 samolotów transportowych Y-8 (o czym dalej). Warto dodać, że Kazachstan w miarę swoich ograniczonych geograficznie i politycznie możliwości stara się dywersyfikować listę państw-dostawców, podpisując kontrakty na dostawy elementów uzbrojenia m.in. z Francją, Włochami, Polską, Hiszpanią, Ukraina i Izraelem (Gelfgat, 2014).

Pomimo przykładów kontraktów Nur-Sultan z państwami spoza rosyjskiego obszaru wpływów, Moskwa może jeszcze spać spokojnie. Wynika to przede wszystkim ze zdecydowanej dominacji rosyjskich kontraktów przy zakupach broni przez kazaską armię. Pierwszym istotnym wzmocnieniem sił zbrojnych republiki było pozyskanie od Rosji 14 samolotów szturmowych Su-25, 14 myśliwców Su-27, 12 myśliwców MiG-29 oraz 13 samolotów szkolnych L-39 w zamian za oddanie arsenału nuklearnego i bombowców strategicznych, które w chwili ogłoszenia niepodległości znajdowały się na terytorium Kazachstanu. Dodatkowo zakupiono też baterię systemu przeciwlotniczego S-300P z 36 rakietami ziemia-powietrze. Od 2004 r. Kazachstan wzmacniał przede wszystkim potencjał sił szybkiego reagowania, których celem były akcje antyterrorystyczne i antynarkotykowe. Do 2011 r. zakupiono 30 śmigłowców Mi-17 i Mi-17W5 oraz dwie lekkie wielozadaniowe maszyny ANSAT, a następnie szereg pojazdów bojowych: co najmniej 25 BMP-97 i ok. 270 BTR-80A. Republika jako pierwszy zagraniczny klient nabyła też ciężkie pojazdy wsparcia czołgów BMPT. Kontrakt obejmował 9 takich wozów, ale został rozszerzony do 30. Spośród innych zakupów z rosyjskiego arsenału należy wymienić trzy wieloprowadnicowe systemy rakietowe TOS-1 Buratino (tzw. rakietowy miotacz ognia), wyposażone w rakiety termobaryczne oraz drony rozpoznawcze Irkut (Gorenburg, 2014).

Równolegle rozbudowywana i modernizowany był system obrony powietrznej. Po 2010 r. flotę powietrzną wzmocniła modernizacja 20 myśliwców MiG-31 do wersji BM i 9 MiG-29 oraz kolejne helikoptery: 7 Mi-26, bliżej nieokreślona liczba Mi-24W oraz 3 helikoptery ratunkowe Ka-32A11BC. W 2016 r. zakupiono 2 myśliwce wielozadaniowe Su-30 (Global Security, 2016), a w 2018 r. podpisano kontrakt na dostawę 4 szturmowo-transportowych ciężkich helikopterów Mi-35 i kolejnych 8 Su-30SM, które mają zastąpić Su-27 oraz dywizjon systemu przeciwlotniczego Buk-M2E (Sabak, 2018). System obrony przeciwlotniczej oparto na systemach ziemia-powietrze S-300PS, a kontrakt obejmuje sformowanie 10 batalionów do końca 2020 r. Dodatkowo zakupiono białoruskie wyrzutnie rakiet przeciwlotniczych S-125 Peczora (6 batalionów) (Gorenburg, 2014).

W zasadzie jedynym poważnym konkurentem dla dostaw rosyjskiej broni jest Airbus, z którym Astana (obecnie Nur-Sułtan) podpisała w 2010 r. kontrakt na sprzedaż 6 lekkich helikopterów EC145 i montaż w stołecznych zakładach dalszych 45. W 2012 r. umowę rozszerzono o dostawę 20 helikopterów transportowych EC725 i dwa samoloty transportowe C-295 (Global Security, 2016). Wartym odnotowania jest też wspólne przedsięwzięcie Kazakhstan Engineering i izraelskiej firmy Elbit Systems w zakresie sprzedaży zaawansowanych UAVs serii Hermes, ale co ważniejsze również ich montażu na terenie Kazachstanu (Gadimova, 2019). To przedsięwzięcie może być istotnym zagrożeniem dla rynku rosyjskich pojazdów bezzałogowych, które nie należą do czołówki osiągnięć technologicznych w tym zakresie i na rynku światowym nie są w stanie przebić się przez izraelską, amerykańska czy chińska konkurencję.

Uzbekistan

W zupełnie innej sytuacji znalazł się po upadku ZSRR Uzbekistan, bowiem w porównaniu do Kazachstanu nie stanowił rozwiniętego zaplecza dla radzieckiego przemysłu zbrojeniowego. Niemniej to w chwili uzyskania niepodległości przez republiki rad to właśnie Taszkent dysponował największą siłą militarną w Azji Centralnej. W dodatku prezydent I. Karimow, jak każdy autokrata, przykładał dużą wagę do posiadania dużej armii, co było złudnym synonimem rzeczywistej jej siły. W istocie, pomimo relatywnie sporych nakładów, armia uzbecka coraz bardziej traciła na wartości bojowej, głównie z braku inwestycji w konieczne modernizacje i nowoczesne technologie.

W Uzbekistanie działał w zasadzie tylko jeden strategicznie ważny producent na potrzeby armii – wspomniane wcześniej zakłady lotnicze Czkałowa. Oprócz nich w republice produkowana jest jedynie lekka broń ręczną przez uzbecko-rosyjską spółkę Uzmaszprom, która zaopatruje armię Uzbekistanu w karabinki AK-74M i karabiny snajperskie SWD-7, oczywiście na rosyjskiej licencji. W 2007 r. powołana została do życia jeszcze jedna uzbecko-rosyjska spółka UzRosAvia, która zajmuje się serwisem i naprawami helikopterów Mi-8, Mi-17 i Mi-24 dla całego regionu (Gorenburg, 2014).

Proces modernizacji wyposażenia uzbeckiej armii rozpoczął się stosunkowo późno, bo dopiero po 2000 r. Pierwszym istotnym zakupem było 50 pojazdów opancerzonych BTR-80. Większość działań zmierzających do unowocześnienia i zwiększenia potencjału armii sprowadzała się w zasadzie do modernizacji używanego sprzętu. Dotyczyło to zwłaszcza floty powietrznej, co wynikało niewątpliwie z wysokich kosztów wymiany maszyn na nowsze modele. W pierwszej kolejności zmodernizowano myśliwce MiG-29 i Su-27, a następnie bombowce Su-24. Ponadto naprawiono też samoloty transportowe An-24. Natomiast w zakresie obrony przeciwlotniczej modernizacja objęła białoruskie systemy S-125 Peczora do wersji 2M (Gorenburg, 2014). W 2007 r. ministerstwo obrony zainwestowało w ręczne wyrzutnie rakiet ziemia-powietrze Strieła i Igła, choć brak jest potwierdzenia, że kontrakt faktycznie doszedł do skutku (Federal Service for Military Technical Cooperation, 2007). Trwały też rozmowy rządu z Kremlem w zakresie dostawy nowoczesnego systemu przeciwlotniczego i rakiet przeciwpancernych, ale nie zakończyły się podpisaniem kontraktu (o czym dalej).

Podstawową przeszkodą w procesie modernizacji wyposażenia sił zbrojnych Uzbekistanu była niestabilna postawa prezydenta Karimowa, która skutkowała okresowymi zbliżeniami to z Rosją, to z Zachodem. Od momentu uzyskania niepodległości republika była obszarem wzmożonego zainteresowania Waszyngtonu, czego potwierdzeniem było zaoferowanie systemu finansowania zakupów amerykańskiej broni (Foreign Military Financing) i włączenie do Międzynarodowego Edukacji i Treningu w zakresie Wojskowości (International Military Education and Training). Środki finansowe udostępniane przez USA mogłyby być jednak przeznaczane na zakupy niezwiązane bezpośrednio z bronią, choć wyjątkiem były tu pojazdy opancerzone i transportowe dla sił specjalnych. Współpraca z USA była ewidentnie wymierzona w Rosję, od której Taszkent starał się zdystansować, czego potwierdzeniem było wystąpienie z OUBZ w 1999 r. Jednak po krwawym stłumienie demonstracji antyrządowej w Andiżanie w 2005 r. kongres amerykański zawiesił wszystkie programy pomocowe dla Uzbekistanu, powiązane ze sferą militarną. Podobnie też postąpiła we wrześniu 2005 r. Unia Europejska, nakładając embargo na dostawy broni, sprzętu wojskowego i innego wyposażenia, które może być wykorzystanie w represjach (Weitz, 2012). W konsekwencji, prezydent I. Karimow musiał skorygować kurs na bardziej prorosyjski, czego wyrazem było ponowne wstąpienie do OUBZ w 2006, w której to organizacji Uzbekistan nie udzielał się aktywnie, nie uczestnicząc w corocznych ćwiczeniach i treningach wszystkich członków. W październiku 2009 r. UE uznała, że sytuacja w zakresie ochrony praw człowieka poprawiła się na tyle, że dalsze podtrzymywanie embarga nie jest celowe (Tynan, 2009). Z kolei amerykański kongres, pomimo że od 2008 r. Uzbekistan był kluczowym punktem Północnej Sieci Dystrybucyjnej (NDN), z którego korzystały siły ISAF w Afganistanie, zdecydował o łagodzeniu sankcji dopiero w 2012 r., a ostatecznym ich zdjęciu w trzy lata później (Kucera, 2015b).

W okresie zbliżenia z Zachodem i współpracy z Amerykanami w ramach NDN, Uzbekistan starał się pozyskać przychylność Waszyngtonu na zakupy broni. Stany Zjednoczone nie chciały zrażać do siebie strategicznego sojusznika w regionie, ale zarazem zdawały sobie sprawę, że dostawy broni do autorytarnie rządzonego państwa nie będzie dobrze widziane. Pomimo wciąż obowiązującego embarga na dostawy broni, na „liście życzeń” uzbeckiego prezydenta znalazły się m.in. helikoptery Apache, pojazdy opancerzone klasy MRAP i drony bojowe. Ostatecznie Amerykanie dostarczyli Taszkentowi jedynie sprzęt wyposażenia indywidualnego dla żołnierzy, jak gogle noktowizyjne, kamizelki kuloodporne czy systemy GPS (Gorenburg, 2014). Jedynym odstępstwem w polityce Waszyngtonu nie wspierania autorytaryzmów, przynajmniej oficjalnie, była sprzedaż Uzbekistanowi 20 UAV typu Raven do skuteczniejszego patrolowania granicy z Afganistanem (UAVDach, 2019).

Wraz z nadejściem nowej ery dla republiki, którą należy datować od momentu prezydentury Szawkata Mirzijojewa w grudniu 2016 r., zaczął się również nowy rozdział dla polityki obronnej. 2019 r. W odróżnieniu od Kazachstanu, Taszkent nie bazuje ani na rodzimych produktach ani wyłącznie na imporcie z Rosji. Jeszcze za czasów prezydenta I. Karimowa armia uzbecka chętnie przyjmowała np. sprzęt amerykański. Tak było w 2015 r., gdy amerykański departament stanu wyraził zgodę na przekazanie Uzbekistanowi 300 używanych minoodpornych pojazdów opancerzonych MRAP Oshkosh M-ATV, które uczestniczyły w inwazji na Afganistan. Tym samym Waszyngton naraził się na światową krytykę, że wspiera autorytarny rząd i że może on być wykorzystywany przeciw ludności cywilnej (Kucera, 2015a). Dodatkowo Amerykanie przekazali też rządowi w Taszkencie 20 używanych pojazdów zabezpieczenia technicznego (WZT). Dla uzbeckich sił zbrojnych był to bardzo istotny krok w stronę modernizacji i to bez ponoszenia żadnych kosztów, bowiem pojazdy przekazano nieodpłatnie w zamian za pomoc w ramach Północnej Sieci Dystrybucyjnej. Trudno przeceniać gest Waszyngtonu, zważywszy że cena jednego MRAP to ok. 1 mln USD, a WZT ok. 2 mln USD (Imamova, 2015).

Innym przykładem jest choćby zakup w 2013 r. 8 helikopterów Airbus AS532s i sześciu AS550s. Uzbekistan usilnie zabiegał o przychylność Airbusa, jako jednego z kluczowych dostawców uzbrojenia powietrznego, dążąc do zmniejszenia zależności od Rosji. W konsekwencji na początku 2019 r. doszło do podpisania protokołu uzgodnień, w którym strona uzbecka wyrażała zainteresowanie zakupem ok. 36 helikopterów, z czego większość z przeznaczeniem do zastosowań cywilnych (Bisaccio, 2019a).

W 2017 r. podczas wizyty prezydenta Mirzijojewa w Ankarze został podpisany dokument finalizujący umowę o powołaniu turecko-uzbeckiej spółki mającej produkować docelowo 1000 pojazdów opancerzonych rocznie. Ważnym elementem umowy jest zapis o zgodzie strony tureckiej na ich eksport. Ma to dla Taszkentu prestiżowe znaczenie, bowiem od zamknięcia wspomnianych zakładów Czkałowa w 2012 r. Uzbekistan nie eksportował żadnego produktu zbrojeniowego (Kucera, 2017). Działania prezydenta Mirzijojewa wyraźnie wskazują na wejście na ścieżkę modernizacji armii, jaką obrał przed laty Kazachstan, choć tu różnica jest istotna, bowiem jedynym partnerem inwestycyjnym Astany pozostaje Rosja. Tymczasem Uzbekistan, pomimo kuszenia przez Kreml korzystnymi cenami, dąży do dywersyfikacji dostawców, aby uniknąć nadmiernego uzależnienia swoich sił zbrojnych od relacji z jednym, i to do niedawna mało przyjaznym, państwem.

Pomimo wyraźnego dążenia do dywersyfikacji państw-dostawców uzbrojenia dla uzbeckiej armii, to Rosja (póki co) jest najważniejszym rozgrywającym i zarazem czerpiącym z tego tytułu największe profity. W 2019 r. rząd uzbecki zwrócił się do Moskwy o określenie warunków zakupu stosunkowo nowoczesnego wielozadaniowego myśliwca Su-30SM. Póki co, nie wiadomo ile samolotów planuje nabyć Taszkent, ale wiadomo, że ich finansowanie ma być w oparciu o rosyjski kredyt eksportowy (Bisaccio, 2019b). Zapewne cena na zakup będzie atrakcyjna i korzystniejsza od tej, oferowanej innym państwom nie należącym do OUBZ. W tym przypadku, jak już wcześniej wspomniano, celem Rosji jest przekonanie do powrotu do organizacji, którą Uzbekistan opuścił w 2012 r.

Zwrot nowego prezydenta w polityce zagranicznej w kierunku Rosji zapewne został pozytywnie odebrany na Kremlu i to pomimo ewidentnie rysującej się w niej wielowektorowości. Z punktu widzenia Moskwy pierwszy ważny krok został zrobiony w procesie normalizacji wzajemnych relacji. Stąd i wspomniane wcześniej korzystne cenowo oferty na zakup broni dla uzbeckiej armii. Najwyraźniej skusiło to rząd republiki, który od 2017 r. podpisał cały szereg kontraktów na dostawy broni w ramach 5-letniej strategii modernizacji i rozwoju armii do 2021 r. (Hashimova, 2019). W pierwszej kolejności Uzbekistan zakupił 12 nowoczesnych śmigłowców bojowych Mi-35M z dostawą do końca 2019 r. (Kun.uz, 2019a). Modernizacji poddano też wyposażenie piechotę zmechanizowanej, która otrzymała opancerzone transportery przeciwminowe Tajfun, transportery opancerzone BTR-82A, pojazdy opancerzone GAZ Tigr i zestawy systemów radarowych Sopka-2. Liczba zakupionych pojazdów nie została jednak ujawniona, pojawiła się jedynie ogólnikowa informacja o „dużej liczbie” (Kun.uz, 2019b).

Turkmenistan, Kirgistan, Tadżykistan

Sytuacja Tadżykistanu i Kirgistanu była zarówno w okresie radzieckim, jak i poradzieckim, znacznie trudniejsza gospodarczo i politycznie. Wpływ na to miały przede wszystkim niski poziom rozwoju gospodarczego, brak bogatych złóż strategicznych surowców naturalnych i niekorzystne warunki geograficzne. Zdecydowanie lepszą pozycję wyjściową miał zasobny w złoża gazu Turkmenistan, choć w pierwszych latach po odzyskaniu niepodległości na gospodarce republiki negatywnie odbiło się uzależnienie dystrybucyjne od Rosji. Generalnie wszystkie z wymienionych państw mają marginalne znaczenie na współczesnym rynku broni i to nawet biorąc pod uwagę tak skromny rynek, jak Azja Centralna. Roczne wydatki militarne trzech republik liczone są w dziesiątkach milionów dolarów, a więc kwotach, które nie są wystarczające na zakup plutonu nowoczesnych czołgów, nie wspominając już o eskadrze samolotów myśliwskich. W konsekwencji, jedynie dysponujący relatywnie większym budżetem obronnym (ok. 200 mln USD) Turkmenistan dokonuje modernizacji posiadanego sprzętu wojskowego i nowych zakupów uzbrojenia. Pozostałe republiki bazują na międzynarodowej pomocy w zakresie kontroli granic, głównie rosyjskiej i od kilku lat coraz intensywniejszej chińskiej, a ich niewielkie, słabo zmechanizowane i przestarzałe armie nie poradziłyby sobie na współczesnym polu walki.

Największy spadek poradziecki w uzbrojeniu spośród wymienionych trzech republik odziedziczył Turkmenistan, któremu ogłoszenie neutralności i silne tarcia na niwie obrotu surowcami naturalnymi, nie przeszkodziły w kontynuacji współpracy w zakresie modernizacji i wzmacniania armii. Trzeba tu dodać, że ze względu na autorytaryzm władzy prezydenta G. Muhamedowa, Turkmenistan jest objęty embargiem państw zachodnich na dostawy broni, więc jest skazany na współpracę z Rosją i Chinami. Pierwszy kontrakt rząd turkmeński zawarł z Moskwą w 2008 r. na dostawę 6 wyrzutni BM-30 Smiercz, a nieco później również zmodernizowanych systemów przeciwlotniczych S-125 2M Peczora. Nie osiągnięto natomiast porozumienia w sprawie zakupu wyrzutni rakiet przeciwlotniczych Pancyr-S1 (Gorenburg, 2014).

Jak już wcześniej wspomniano, ze względu na niewielki budżet Turkmenistan nie modernizuje i nie dokonuje zakupów samolotów, zakupił jedynie dwa helikoptery Mi-17-1VW (Khrolenko, 2019). Nieco lepiej wygląda sytuacją w przypadku wojsk lądowych. We wrześniu 2009 r. republika nabyła 10 rosyjskich czołgów T-90S za relatywnie niewielką sumę 30 mln USD (Army Technology, 2020), z opcją dokupienia kolejnych 30 pojazdów (Army Technology, 2012). Dodatkowo, armia turkmeńska otrzymała 8 transporterów opancerzonych BTR-80A, 6 bojowych wozów piechoty BMP-3 wyposażonych w 60 przeciwpancernych rakiet 9M117 Bastion i ponad 1000 pojazdów kołowych, w tym większość produkcji KAMAZA. Zakupy sprzętu spoza Rosji były mocno ograniczone, głównie przez wspomniane embargo. W 2011 r. Aszchabad zakupił 6 ukraińskich haubic Msta-B (produkcji radzieckiej), a na Białorusi symulator Su-25 i przeciwczołgowe rakiety Karakal (Gorenburg, 2014). W 2016 r. rozpoczęła się też współpraca turkmeńsko-białoruska w zakresie dostaw małych dronów Busel-M o zasięgu operacyjnym do 70 km (Turkmenistan.ru, 2016). Drony te mogą być wykorzystane przez armię jako zwiadowcze, a na co dzień mogą być używane do zastosowań cywilnych, np. dozoru pól gazowych.

W ostatnich latach struktura turkmeńskiego importu zaczęła się bardzo mocno zmieniać pod względem udziału państw-eksporterów. Choć Rosja nadal pozostaje głównym dostawcą broni to jej udział maleje i w 2018 r. był mniejszy niż 50%. Oprócz wspomnianych wyżej państw republika importuje też broń i wyposażenie wojskowe z Bułgarii, Czech, Słowacji, Rumunii, Turcji i Chin. Szczególnie te dwa ostatnie państwa odgrywają coraz większą rolę w imporcie, osiągając udział odpowiednio 36% i 27% (Khrolenko, 2019). Z oczywistych względów Turkmenistan jest wyłączony z zakupów uzbrojenia w większości krajów demokratycznych, przynajmniej dopóki nie złagodzi swojej autorytarnej polityki wewnętrznej w zakresie wolności obywatelskich i przestrzegania praw człowieka. Zarówno Stany Zjednoczone, jak i Unia Europejska sprzedaje republice wyłącznie sprzęt do wykorzystania w celach cywilnych, choć w tę kategorie trudno wpasować sprzedaż dwóch 2 helikopterów transportowych Sikorsky S-92 przeznaczonych dla prezydenta (Gorenburg, 2014). Prawdopodobnie jedynym producentem z UE, który otwarcie współpracuje z prezydentem G. Berdymuhamedowem jest włosko-brytyjski koncern lotniczy Finmeccanica (aktualnie pod nazwą Leonardo), która sprzedała republice helikoptery AgustaWestland AW101 i AW139 z zastrzeżeniem do zastosowań cywilnych (UPI, 2010) oraz wojskowe samoloty transportowe Alenia C-27J Spartan i treningowe Alenia M-346 (Daly, 2018).

Pod względem militarnym Kirgistan jest całkowicie uzależniony od rosyjskiej pomocy, którą Kreml faktycznie udziela, zarówno na modernizację sprzętu wojskowego (np. 2 helikopterów Mi-17 w 2003 r.), jak i dostawy amunicji, wyposażenia osobistego żołnierzy, broni strzeleckiej itp. (np. 2.2 mln USD w 2004 r.). W 2005 r. Rosja przekazała republice 10 ciężarówek KAMAZ i helikopter Mi-8MTVW oraz broń lekką. W kolejnych latach doszły do tego radary, środki łączności i rakiety ziemia-powietrze (Gorenburg, 2014). W 2012 r. Rosja zaproponowała Biszkekowi korzystne finansowo warunki na tzw. wsparcie militarno-techniczne (dostawy broni, szkolenia, serwis, modernizacje itp.) na łączną kwotę 1 mld USD, jednak dopiero od 2016 r. Kirgistan zaczął korzystać z przyznanego budżetu (Kabar, 2017). Póki co, w ramach rosyjskiego finansowania nie zostały zawarte żadne kontrakty na dostawy broni między Biszkekiem a Moskwą. Deklarowana pomoc Kremla obejmuje dostarczenie helikoptery, wozy bojowe i opancerzone pojazdy transportowe, wieloprowadnicowe wyrzutnie rakiet 9K57 Uragan, systemy artyleryjskie, a także broń ręczną i systemy komunikacji. (Gelfgat, 2014).

Dzięki reformom politycznym lat 90., Kirgistan był postrzegany przez państwa zachodnie, jako wzorzec drogi ku demokracji w Azji Centralnej. Stąd i zdecydowanie przychylniejsze traktowanie tej republiki przez USA i UE w zakresie modernizacji sił zbrojnych. Tu jednak główną przeszkodą była nikła zdolność inwestycyjna Kirgistanu, która w zasadzie całkowicie uniemożliwia zakupy nowoczesnego, ale i drogiego sprzętu zachodniego. Z państw zachodnich pomocną dłoń do ubogiej republiki wyciągnął Waszyngton, który dostarczył 45 samochodów terenowych oraz 45 quadów. Republika jest też jedynym przykładem bezpośredniego wsparcia sfery militarnej ze strony innego państwa regionu: w 2011 r. Kazachstan przekazał 9 samochodów terenowych GAZ-66, 11 ciężarówek ZIŁ-131, 5 transporterów opancerzonych BTR-80 i 30 moździerzy PM-120 o łącznej wartości 3 mln USD, a także podpisał umowę o utworzeniu spółki joint venture, która będzie naprawiała i serwisowała kirgiskie czołgi (Gorenburg, 2014).

Pomimo praktycznie całkowitego uzależnienia od rosyjskiej pomocy wojskowej, głównie w postaci kredytowanych dostaw, w ostatnich latach Kirgistan znalazł się w sferze zainteresowania Indii. Warto tu wspomnieć, że od 2002 r. Indie użytkują bazę lotniczą Farkhor na terytorium republiki (Tanchum, 2019), co jednak nie przełożyło się na zacieśnienie relacji militarnych między obu krajami. Bliższe kontakty między obu krajami obejmowały przede wszystkim wymianę kulturalną, a następnie kooperacje w dziedzinie IT, farmaceutyki czy ochrony zdrowia. W kontekście tak poukładanych relacji z Rosją i Indiami, zaskoczeniem było więc niespodziewane zwrócenie się prezydenta Dżeenbekowa do rządu indyjskiego z zapytaniem o możliwość dostaw broni, zamiast zwyczajowo zwrócić się w tej sprawie do Moskwy. Zwłaszcza, że Indie korzystają również przede wszystkim z rosyjskiego sprzętu wojskowego. Różnica jednak polega na tym, że podobnie jak w przypadku Chin, rosyjska broń jest lokalnie modyfikowana we współpracy z dostawcą, a do tego tańsza, nawet od jej chińskich odpowiedników. Kirgistan jest w pierwszej kolejności zainteresowany modernizacją poprawiającą zdolności jezdne i funkcjonalność wozów bojowych BMP oraz czołgów T-72 i T-90. Odpowiedzią New Delhi była zapowiedź rozszerzenia dotychczasowej linii kredytowej, aby umożliwić Biszkekowi realizację zakupów (Hughes, 2019). Póki co, Kreml nie zajął żadnego stanowiska wobec kolejnego konkurenta (pierwszym są Chiny) wyrastającego na jego obszarze wpływów i wchodzącego na rynek zbytu, który Moskwa traktuje jako źródło wpływów i przewagi konkurencyjnej.

Mało aktywny i istotny (dla obrotów) na regionalnym rynku broni jest też Tadżykistan. Ta, równie jak Kirgistan uboga republika, od ogłoszenia niepodległości dokonała zakupów zaledwie 2 helikopterów Mi-24 i dwóch Mi-8 oraz zmodernizowała systemy S-125 Peczora. Po 2000 r. Moskwa zaoferowała republice wsparcie militarno-techniczne o wartości 200 mln USD (Gorenburg, 2014), ale środki te są wykorzystywane raczej na modernizację i serwis używanego sprzętu niż zakup nowego. Lista nabytków militarnych republiki jest więc więcej niż skromna, bowiem obejmuje dwa helikoptery Mi-17s, które otrzymała od Indii w 2013 r. (Kucera, 2013) i broń ręczną (karabiny, granaty, karabiny maszynowe) z Bułgarii, Serbii i innych państw Europy Środkowej.

Podobnie jak Turkemnistan, ze względu na system władzy uznawany jako autorytarny, Tadżykistan nie może liczyć na dostawy broni ze strony USA czy UE. Poza tym w tym przypadku istotną kwestią są bardzo małe możliwości finansowania takich zakupów. Potwierdzeniem tego jest np. amerykańska pomoc finansowa, której łączna wartość w latach 2005-11 wyniosła 20 mln USD, na zakup wyposażenia tadżyckiej straży granicznej, w tym pistoletów Makarow i karabinków AK-47. Finansowo Waszyngton wspiera też zakupy dla sił specjalnych republiki i oddziałów antynarkotykowych (Gorenburg, 2014), uznając ich działalność jako niezbędną dla zapewnienia bezpieczeństwa republiki, która graniczy z Afganistanem.

Chiński gambit w Azji Centralnej

Dynamiczny rozwój chińskiej gospodarki, a w konsekwencji i szybki wzrost nakładów na modernizację armii wzmocnił nie tylko pozycję Państwa Środka jako mocarstwa militarnego, ale również na rynku eksporterów broni. Choć Azja Centralna jest najbliższym obszarem, na którym Pekin mógłby sprzedawać swoją broń, to jednak dopiero w ostatnich latach zaczął ostrożnie penetrować możliwości militarnej kooperacji z republikami. Przyczyną tego długotrwałego dystansu nie była jednak niska chłonność rynków lokalnych, ale przede wszystkim unikanie zadrażnień z Rosją, której Chiny potrzebowały do wykonania szybkiego skoku technologicznego.

Sytuacja zaczęła się jednak zmieniać wraz z nabieraniem kształtu, ogłoszonej w 2014 r., Inicjatywy Pasa i Szlaku (BRI) kluczową kwestia stało się zapewnienie bezpieczeństwa drogowych i kolejowych szlaków komunikacyjnych na trasie z Chin do Europy (Hedenskog, Holmquist, 2019). Stopniowo więc Pekin zaczął angażować się w wsparcie przy zabezpieczaniu granic w republikach sąsiadujących z niestabilnym politycznie Afganistanem, zwłaszcza w Tadżykistanie, jak również biorąc udział we wspólnych ćwiczeniach bilateralnych i trilateralnych z udziałem armii republik. Trzeba tu wspomnieć, że projekt nowego Jedwabnego Szlaku nie jest jedynym powodem rosnącego zainteresowania Chin bezpieczeństwem w przygranicznych republikach – bardzo ważną sprawą jest eliminacja separatyzmu Ujgurów w Sinciangu, ludności pochodzenia tureckiego, której religią jest islam (Umarow, 2020). Ponieważ we wszystkich republikach Azji Centralnej religią dominującą jest właśnie islam, więc z punktu widzenia władz w Pekinie istnieje realne zagrożenie wzmocnienia idei separatyzmu wśród Ujgurów, ale też przenikanie fundamentalizmu z terenu Afganistanu. Nie jest to wyłącznie projekcja niepokojów Pekinu, bowiem bojówki islamskie przenikały już na terytorium wszystkich republik, dokonując zamachów, ataków na przygraniczne posterunki czy wzniecając niepokoje społeczne. Warto zwrócić uwagę, że aktywność Pekinu w sferze bezpieczeństwa nie ogranicza się wyłącznie do regionu, ale obejmuje coraz więcej misji pokojowych. Od 1990 r. w misjach tego typu wzięło udział ponad 30 tys. żołnierzy PLA, a w 2019 r. na misjach przebywało ich 2 500 (Hong Ziao, 2019).

Istotną formą chińskiej pomocy dla republik jest udzielanie grantów i pożyczek na modernizację infrastruktury wojskowej i sprzętu oraz finansowanie zakupów. W 2000 r. wsparcie w postaci karabinów snajperskich otrzymał Uzbekistan. Dodatkowo na podstawie zawartego w 2009 r. z Taszkentem porozumienia strona chińska przekazała wyposażenie dla przejść granicznych, w tym mobilne skanery, o łącznej wartości 3.7 mln USD. W 2002 r. Chiny podpisały porozumienie z Kirgistanem o przekazaniu pojazdów, urządzeń komunikacyjnych, a nawet mundurów na łączną kwotę 1.2 mln USD, a w sierpniu 2008 r. dostarczyły wyposażenie dla posterunków granicznych o wartości 70 tys. USD. Z kolei w 2007 r. Pekin przekazał turkmeńskiej armii urządzenia mechaniki precyzyjnej i mundury oraz zaoferował pożyczkę w wysokości 3 mln USD na dalsze zakupy. Ciągłe wsparcie otrzymuje też Tadżykistan będący w szczególnej potrzebie z uwagi na niskie możliwości finansowe i wysokie zagrożenie sąsiedztwem z Afganistanem. W latach 1993-2008 łączna wartość chińskiej pomocy finansowej i materialnej dla tej republiki wyniosła 15 mln USD. (International Crisis Group, 2013). Kolejna transza pomocy została przeznaczona na rozbudowę systemu posterunków granicznych z Afganistanem (Umarow, 2020). W 2014 r. Kazachstan otrzymał od Pekinu 16 mln USD na modernizację sprzętu wojskowego i rozbudowę infrastruktury wojskowej, a kolejne 14.5 mln USD przekazano w roku 2017 (Umarow, 2020).

Część otrzymanych od Pekinu środków, republiki przeznaczają na zakup nowego sprzętu, oczywiście produkowane przez chińskie zakłady zbrojeniowe. Kazachstan i Uzbekistan korzysta z dronów bojowych Wing Loong-1, produkowanych przez Aviation Industry Corporation of China (AVIC), Tadżykistan – transportery opancerzone i pojazdy patrolowe, natomiast Turkmenistan ręczne wyrzutnie rakiet przeciwlotniczych 3. generacji QW-2 i radary mobilne. Warto dodać, że w 2015 r. Chiny sprezentowały Kazachstanowi 30 ciężarówek do ciężkich zadań Jiefang J6 i tyle samo przyczep o dużej ładowności (Umarow, 2020).

Podejmowanych przez Pekin działań w sferze militarnej w stosunku do republik Kreml nie postrzegał jako zagrożenie dla swoich interesów, ale wydaje się, że w ostatnich kilku latach zaczyna się to zmieniać. Potencjalne rosyjskie obawa o chińską ekspansję na rynek Azji Centralnej mają podstawy w postaci coraz bardziej zaawansowanych i kosztownych zakupów dokonywanych przez Kazachstan i Uzbekistan w Państwie Środka. Pierwszym znaczący kontrakt zawarł z Chinami Kazachstan, obejmujący dostawę wspomnianych wcześniej dronów, ale co ważniejsze również ośmiu średnich samolotów transportowych Shaanxi Y-8F200W, które są rozwinięciem radzieckich konstrukcji Antonow An-12 (Malyasov, 2018). Kolejnym sygnałem rosnącego zagrożenia ze strony Państwa Środka dla dominacji rosyjskiej broni w regionie był zakup przez Uzbekistan chińskich rakietowych systemów obrony przeciwlotniczej FD-2000/HQ-9, zamiast spodziewanych rosyjskich S-300. Sprawa jest tym bardziej irytująca dla Moskwy, że w istocie FD-2000 powstały z wykorzystaniem wielu rozwiązań zastosowanych w S-300 i to bez licencji (Army Recognition, 2018).

Wspomniana wcześniej rosyjsko-chińska kooperacja nie zawsze była oparta na dobrych relacjach, bowiem w wielu przypadkach Chińczycy, z właściwym sobie nieskrępowaniem w kwestii patentów i licencji, po prostu kopiowali rosyjskie rozwiązania. Oprócz FD-2000, przykładem takiego postępowania jest też wspomniany system QW-2, bazujący na rosyjskich rozwiązaniach z 9K38 Igła (Yau Tsz Yan, 2019). W konsekwencji Chińczycy są w stanie oferować sprzęt wojskowy nie ustępujący technologicznie rosyjskiemu, ale dzięki niższym nakładom czasu i pieniędzy na badania, w bardziej atrakcyjnej cenie niż oryginał. Taka oferta jest szczególnie pociągająca dla państw, których relacje z Rosją są dość chłodne oraz które nie należą do czołówki finansowej świata, a więc Afryka czy Azja Środkowa. Trudno określić, jak rozwój sytuacji wpłynie na relacje na linii Moskwa-Pekin. Rosja nie bardzo może otwarcie wystąpić przeciwko Pekinowi, bowiem potrzebuje juanów na podtrzymanie rozwoju własnego przemysłu obronnego. Jednocześnie stopniowe ograniczanie rynku zbytu dla kosztownej w produkcji broni, przy jednoczesnym utrzymywaniu się niskich, na granicy opłacalności wydobycia cen ropy może skutkować zaostrzeniem kursu Kremla wobec Państwa Środka. Chinom z kolei nie zależy na konflikcie z Rosją, co mogłoby przełożyć się na trudności z realizacją monumentalnego projektu BRI. Chyba najbardziej prawdopodobnym scenariuszem jest cichy kompromis, w ramach którego Rosja zaakceptuje utratę części rynku obronnego na świecie na rzecz chińskiej broni, wytwarzanej bez licencji, a ze swojej strony Pekin zaoferuje Moskwie stosowną rekompensatę czy to w formie inwestycji czy też kooperacji w innych dziedzinach gospodarczych.

Zakończenie

Sprzedaż broni wciąż pozostaje jedną z najbardziej dochodowych dziedzin działalności produkcyjnej. Po doświadczeniach dwóch wojen światowych, druga połowa XX wieku miał być okresem pokoju i okazała się być taka dla Europy, ale na pewno nie dla Afryki czy Azji, co przełożyło się na obroty na rynku broni. Wręcz przeciwnie, systematycznie rosły i nadal rosną, wraz z zaawansowaniem technologicznym produktów. W okresie „zimnej wojny” obroty przemysłu zbrojeniowego napędzało dążenie do uzyskania bezwzględnej przewagi nad przeciwnikiem przez oba skonfliktowane bloki polityczne, skupione wokół Waszyngtonu i Moskwy. Wydawało się, że upadek ZSRR zdecydowanie ograniczy wydatki na zbrojenia, ale jak się okazało była to tylko chwilowa zapaść popytu. Do gry o swój udział w wartym prawie 2 biliony dolarów rynku włączają się nowe państwa, jak Korea Południowa czy Chiny, zmieniając utarty przez dziesięciolecia schemat eksporterów.